相続税の申告

相続税とは

人が亡くなって、相続が発生するとその遺産は配偶者や子供など相続人が相続します。相続税はこの財産の移転にともなって富の分配を目的として課税される国税です。この相続税の申告・納税については相続が発生すると必ず必要となるわけではなく、遺産を取得した各人の課税価格の合計金額が、基礎控除額という価額を超えた場合にのみ、その超えた価額に相続税がかかることになり、申告・納税が原則必要となります。

逆に遺産を取得した各人の課税価格の合計金額が、基礎控除額という価額を超えない場合には相続税の申告・納税は必要ありません。ただし、何をもって課税価格とするか、基礎控除額をどのように算出するかについては複雑で細かいルールがたくさんあるので最終的な判断をする際には税理士や税務署に相談してください。

パートナーズでできること

パートナーズでは相続税の実務に長けた税理士と多数提携しております。ご相談者様に要望により最善の専門家を相談料無料でご紹介いたします。また、相続税の申告に必要になる各種添付書類は面倒なものも多いですが、パートナーズで書類の代行取得や調査を承っておりますので、まずはお気軽にご相談ください。

サポート料金

相続税の申告

| 報酬 | 別途提携税理士の報酬基準による |

|---|

相続税の申告

相続税の申告が必要な場合には相続が発生したことを知った日の翌日から10ヶ月以内に、亡くなった方の住所地を管轄する税務署に、申告書を提出し、納税しなければいけません。10ヶ月というと長く感じる方もいるかもしれませんが、現実的には必要書類の収集や、遺産分割協議書を準備するのに想像以上に時間がかかりますので、相続税の申告が必要な方は早めに専門家に相談するようにしましょう。

注)なお、万が一期限までに納付できなかった場合には、遅れた期間に応じて延滞税がかかります。

納付期限に収めるのが困難で一定の厳格な要件を満たす場合には、分割払いで支払う延納という方法や、相続した財産そのものを金銭の代わりに納める物納という方法もあります。しかし、これらはあくまで例外であり、相続税は現金一括納付が原則ですので、事前にしっかりと納税資金の準備をしておくことが大切です。

相続税の申告

| いつ | 相続が発生したことを知った日の翌日から10ヶ月以内 |

|---|---|

| どこで | 亡くなった方の住所地を管轄する税務署 |

| 誰が | 相続人及び受遺者が共同して |

| 必要書類 | 相続税申告書一式 |

相続税の申告が必要な人と必要ない人

相続税の申告・納税の要否を判断するためには、まず基礎控除額を把握することが必要です。この基礎控除額については、平成27年度の税制改正により大幅に縮小されました。ニュースや新聞などの報道によって「基礎控除」という言葉を聞いた方も多いのではないでしょうか。相続税改正後の基礎控除額は以下の計算によって算出します。

基礎控除額の計算式

基礎控除額=3,000万円+600万×税法上の法定相続人の数

(平成27年1月1日以後の相続に適用されます。)

税法上の法定相続人の数

法定相続人の数については、民法上の法定相続人とは数え方が異なります。例えば民法上は、相続放棄した人は最初から相続人でなかったものとみなされますが、税法上では相続放棄した人も法定相続人の数に含めます。また、養子は民法上、実子と同じ相続分を有しますが、税法上は法定相続人の数に含めるのは一人までと決まっています。(亡くなった方に実子がいないときは二人まで。)

相続税が課税される財産と課税されない財産

次に、基礎控除額を超えるか超えないかを検討する上での対象となる、相続が課税される財産とは以下のようなものが挙げられます。

課税される財産

| 被相続人の財産 | 消極財産 | 借金、税金、保証債務など |

|---|---|---|

| 積極財産 | 不動産、現金、預金、有価証券、生命保険契約の権利、自動車、各種還付金など | |

| 受取人固有の財産 | 税法上のみなし相続財産 | 死亡保険金、死亡退職金など |

| 一定の贈与財産 |

|

非課税となる財産

一方で次の財産に関しては課税されませんので計算に含みません。

| 非課税となる財産 |

|

|---|

差し引けるもの

また、次の費用については課税される相続財産の合計から差し引くことができます。

| 債務 | 借入金、買掛金、未払い金、預かり金、未払い税金 ※ただし住宅ローンで、団体信用生命保険により完済されるものについては控除されません |

|---|---|

| 葬儀費用 | 通夜、本葬、埋葬、火葬、納骨、お布施、及び葬儀に関連して生じた費用で通常必要とされるもの ※香典返し、墓石や墓地の購入費用、初七日や法事のためにかかった費用は控除できません |

課税される財産の評価

さて、それぞれの課税される財産の相続税法上の評価は、時価で評価することになっていますが、財産の種類によっては便宜的に相続税評価通達によって、以下のように定型的な評価の方法を定めています。

財産の評価方法

| 預貯金 | 預入残高+源泉徴収所得税控除後の既経過利子 |

|---|---|

| 株式 | 上場株式:次のうち最も低い価格 |

| 相続開始日の最終価格(終値)、相続開始月の毎日の最終価格の月平均値、相続開始の前月の毎日の最終価格の月平均値、相続開始の前々月の毎日の最終価格の月平均値 | |

| ※最終価格がなかったとき、非上場株式や公開前の株式などの場合には別途評価方法が定められています | |

| 利付公社債 | 上場銘柄:相続開始日の最終価格+源泉徴収所得税控除後の既経過利子 |

| 売買参考統計値公表銘柄:相続開始日の平均価格+源泉徴収所得税控除後の既経過利子 | |

| その他:発行価格+源泉徴収所得税控除後の既経過利子 | |

| 投資信託 | 日々決算型:相続開始日の1口辺りの基準価格×口数+源泉徴収所得税控除後の再投資されていない未収分配金-信託財産留保額および解約手数料 |

| その他:源泉徴収所得税控除後の相続開始日の1口あたりの基準価格×口数-信託財産留保額および解約手数料 | |

| 土地 | 路線価方式もしくは固定資産税評価額に対する倍率方式をもとにして、土地の地目や権利ごとに評価方法が定められています。 |

| 借地権 | 土地の評価額×借地権割合 |

| 貸宅地 | 土地の評価額-借地権評価額 |

| 貸家建付地 | 土地の評価額-土地の評価額×借地権割合×借家権割合×賃貸割合 ※貸家建付地とは所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことです。 |

| 家屋 | 固定資産評価額 |

| 借家権 | 家屋の評価額×借家権割合(30%)×賃借割合 |

| 貸家 | 家屋の評価額×(1-借家権割合(30%)×賃借割合) |

また、各種特例を利用することによって以下のように財産の評価額を下げれる場合があります。ただし、これらの特例を利用した結果、基礎控除額を下回ることになり納税が必要なくなったとしても、この特例を利用することを記載した申告書を税務署に提出する必要があります。またいずれも遺産分割協議が成立していることが適用の条件であることが多いので注意が必要です。

小規模宅地などの特例

| 区分 | 開始前の要件 | 開始後の要件 | 減額内容 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が居住していたこと | 遺産分割もしくは遺言により①配偶者が取得すること②同居していた親族が取得し、相続税の申告期限まで引き続き所有・居住すること※被相続人と同居していなかった場合も一定の要件のもと適用できる場合あり | 330㎡までの底地につき80%減額 |

| 被相続人と同じ生計だった親族が居住用としていたこと | 遺産分割もしくは遺言により①配偶者が取得すること②同じ生計だったその新の親族が取得し、相続税の申告期限まで引き続き所有・居住すること | ||

| 特定事業用宅地など | 被相続人の事業に使われていたこと | 遺産分割もしくは遺言により①親族が取得し、相続税の申告期限までに事業を引継ぎ、かつ申告期限まで所有・その事業を継続すること | 400㎡まで80%減額 |

| 被相続人と同じ生計だった親族の事業に使われていたこと | 遺産分割もしくは遺言により、同じ生計だったその親族が取得し、かつ相続税の申告期限まで引き続き所有・その事業を継続すること | ||

| 特定同族会社事業用宅地など | その宅地が「貸付事業用宅地等」であって、一定の法人の事業に使われていた宅地であること | 遺産分割もしくは遺言によりその親族(その法人の精算人でない役員であること)が取得し、相続税の申告期限まで引き続き所有・その役員を継続すること。 | 400㎡まで80%減額 |

| 貸付事業用宅地など | 被相続人の貸付事業に使われていたこと | 遺産分割もしくは遺言により親族が取得し、相続税の申告期限までに事業を引き継ぎ、かつ申告期限まで引き続き所有・その事業を継続すること | 200㎡まで50%減額 |

| 被相続人と同じ生計だった親族の貸付事業に使われていたこと | 遺産分割もしくは遺言により同じ生計だったその親族が取得し、かつ相続税の申告期限まで引き続き所有・その事業を継続すること。 |

その他の特例

- 特定計画山林の特例

- 特定受贈同族会社株式等に係る特定事業用資産の特例

- 農地等についての相続税の納税猶予の特例

- 非上場株式等についての相続税の納税猶予の特例

- 山林についての相続税の納税猶予の特例

- 災害により被害を受けた場合の特例

相続税の税額計算

課税される相続財産の評価の合計が基礎控除額を超えるような場合には相続税の税額計算をすることになりますが、税額の具体的な計算は以下のような手順で行います。

計算方法

- 各相続人等の取得する財産の課税価格の合計を算出する(=課税価格の合計)

- 課税価格の合計から遺産にかかる基礎控除額を差し引く(=課税遺産総額)

- 課税遺産総額に対し、法定相続分で遺産を取得したと仮定し、下記の速算表に基づき法定相続人ごとに、税額を計算し、合計する(=相続税の総額)

【速算表】※平成27年1月1日以降の相続に適用

法定相続分に応ずる取得額 税率 控除額 1,000万円以下 10% なし 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 10,000万円以下 30% 700万円 20,000万円以下 40% 1,700万円 30,000万円以下 45% 2,700万円 60,000万円以下 50% 4200万円 60,000万円超 55% 7200万円 - 相続税の総額を実際の遺産の取得額によって按分する(=各相続人等の算出税額)

各相続人等の算出税額に対して以下のような場合には税額の控除を受けれることがあります。最終的にここまで計算した金額が各相続人等の納付税額となります。

なお、これらの税額控除を利用することで納税が必要なくなったとしても、税額控除を利用することを記載した申告書を税務署に提出する必要がありますので注意が必要です。

| 区分 | 税額の調整内容 |

|---|---|

| 配偶者の税額軽減 | 相続などで財産を取得した人が、被相続人の配偶者であった場合には法定相続分か1億6千万の多い方に至るまでその配偶者の相続税額から控除できます |

| 未成年者控除 | 相続などで財産を取得した人が、満20歳未満の相続人の場合に、6万円×(相続開始から満20歳に達するまでの年数)がその未成年者の相続税額から控除できます |

| 障害者控除 | 相続などで財産を取得した人が、日本国内に住所を持つ障害者である相続人である場合に6万円(特別障害者の場合は12万円)×(相続開始から満85歳になるまでの年数)がその障害者の相続税額から控除できます |

相続税額早見表

相続税の計算方法はご覧頂いたように大変複雑で、難しいのでまずは以下の速算表でおおまかな負担税額を予測しておくのが良いでしょう。

| 相続財産 (基礎控除前の課税価格) |

配偶者がいる場合 | 配偶者がいない場合 | ||||

|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

| 4,000 | 0 | 0 | 0 | 40 | 0 | 0 |

| 5,000 | 40 | 10 | 0 | 160 | 80 | 20 |

| 6,000 | 90 | 60 | 30 | 310 | 180 | 120 |

| 7,000 | 160 | 113 | 80 | 480 | 320 | 220 |

| 8,000 | 235 | 175 | 138 | 680 | 470 | 330 |

| 9,000 | 310 | 240 | 200 | 920 | 620 | 480 |

| 10,000 | 385 | 315 | 263 | 1,220 | 770 | 630 |

| 15,000 | 920 | 748 | 665 | 2,860 | 1,840 | 1,440 |

| 20,000 | 1,670 | 1,350 | 1,218 | 4,860 | 3,340 | 2,460 |

| 30,000 | 3,460 | 2,860 | 2,540 | 9,180 | 6,920 | 5,460 |

| 50,000 | 7,605 | 6,555 | 5,963 | 19,000 | 15,210 | 12,980 |

※上記早見表は、遺産を法定相続割合どおりに相続した場合で、配偶者がいる場合には配偶者の税額軽減の特例を適用した場合の数字になります。

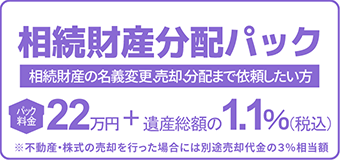

ホームページ限定!

お得なパックサービス

パートナーズでは、ホームページからの申込み限定でお得なパックサービスをご用意しております。

いずれのパックも通常の料金体系と比べて、複数の手続きをまとめてご依頼頂く分リーズナブルな価格に設定しております。

各パックサービスの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくは相談申込みフォームよりお問合せください。

※お電話でのお問い合わせの際には、「HPでパックサービスを見た」とお伝えください。