準確定申告

準確定申告とは

確定申告をしなければならない方は、通常その所得金額に対する税額を算出して翌年の2月16日から3月15日までの間に申告と納税をすることになっています。しかし、年の途中で亡くなった方の場合は、この時期に確定申告することはできません。この場合には、その相続人が、原則として各相続人の連署により相続の開始があったことを知った日の翌日から4ヶ月以内に、亡くなった年の所得金額及び税額を計算して申告と納税をしなければいけません。これを準確定申告といいます。

なお、確定申告をしなければならない方が翌年の1月1日から確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合には、前年分、本年分ともにこの期間内に準確定申告をする必要がありますので注意が必要です。

また、準確定申告の際の所得控除として、医療費控除、社会保険料控除、生命保険料控除を利用する場合には死亡の日までに被相続人が支払ったものに関してのみ適用があり、死亡後に相続人が負担したものに関してはこれら所得控除の対象とはなりませんので覚えておきましょう。(平成27年4月1日時点の法令による)

申立先・申立人・必要書類リスト

| いつまでに | 相続の開始があったことを知った日の翌日から4ヶ月以内 |

|---|---|

| 誰が | 相続人全員 |

| どこに | 被相続人の納税地を管轄する税務署 |

| 必要書類 |

|

パートナーズでできること

パートナーズでは、必要に応じて提携税理士をご紹介して準確定申告についてもサポート致します。分からないことなどございましたらお気軽にご相談ください。

サポート料金

準確定申告

| 報酬 | 別途提携税理士の報酬基準による |

|---|

確定申告をする必要がある人

確定申告が必要となる主なケースは以下のとおりです。(国税庁HPより)

注1)なお、被相続人の死亡後、支給日が到来する給与は、相続税の課税対象になり、所得税は課税されないので確定申告の収入に含める必要はありません。

| 給与所得がある方 |

|

|---|---|

| 公的年金等に係る雑所得がある方 | 公的年金等にかかる雑所得のみで、公的・年金等の係る雑所得の金額から所得控除を差し引くと残額がある方 |

| 退職所得がある方 | 源泉徴収されていない退職金がある方 |

確定申告不要制度

平成23年分以後の所得に関しては、『公的年金等に係る確定申告不要制度』が創設されたので、前項に関わらず、その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告の必要はありません。

注1)この場合であっても、例えば、医療費控除による所得税の還付を受けるための確定申告をすることができます。

注2)公的年金等以外の所得金額が20万円以下で確定申告の必要がない場合であっても、住民税の申告が必要な場合があります。

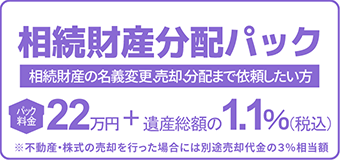

ホームページ限定!

お得なパックサービス

パートナーズでは、ホームページからの申込み限定でお得なパックサービスをご用意しております。

いずれのパックも通常の料金体系と比べて、複数の手続きをまとめてご依頼頂く分リーズナブルな価格に設定しております。

各パックサービスの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくは相談申込みフォームよりお問合せください。

※お電話でのお問い合わせの際には、「HPでパックサービスを見た」とお伝えください。