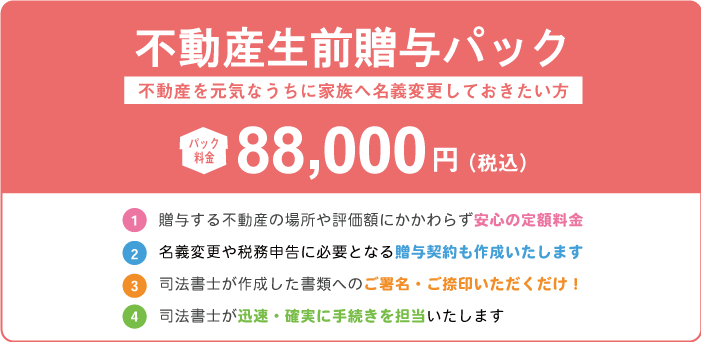

不動産生前贈与パック

パートナーズでは、近年元気なうちに所有している不動産を配偶者や子どもに名義変更しておきたいとの相談が増えております。生前贈与には税金の問題が絡むことも多く、専門家にご相談の上進めずに後で思いもよらぬ税金がかかってしまったということもあります。

しかし贈与税の制度には下記でご説明するように様々な税額の軽減が可能となる制度がありますので、生前贈与を行う際にはこれらを利用し、できる限り税額を抑える方法を検討して行う必要があります。パートナーズでは提携している税理士と連繋してどの方法が一番お客様にとって費用の負担が少ないか、試算(無料)を行なった上で最適な方法を提案させていただきます。不動産の生前贈与をご検討の方は定額・低額料金で安心してご依頼いただけるパックサービスを是非ご利用ください。

なお、実際に税務申告、届出が必要なケースで提携税理士に申告業務ご依頼いただく場合には名義変更手続にかかる本パック料金の他、別途税理士費用がかかります。

お電話でのお申し込み

0120-296-415

「HPでパックサービスを見た」とお伝えください

0120-296-415

「HPでパックサービスを見た」とお伝えください

パック料金と含まれる手続き

| 料金 | 88,000円(定額/税込)+実費

※道路持分がある場合には、+27,500円(税込) ※税務申告書類の作成を税理士へご依頼される場合には別途税理士費用がかかります。 |

|---|---|

| 必要書類 |

|

| 実費の具体例 |

|

| 含まれる手続 |

|

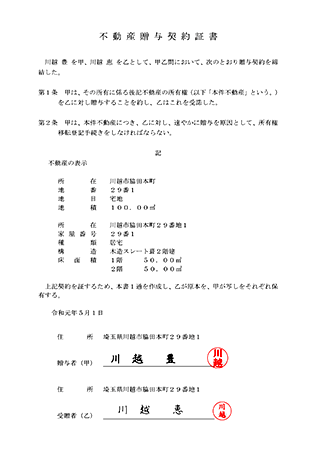

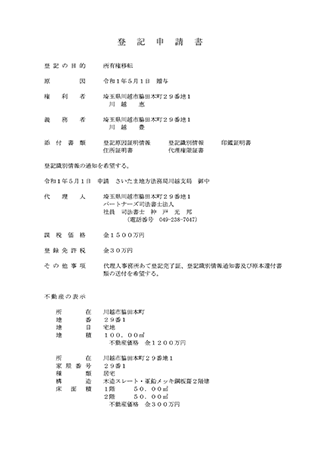

パートナーズで作成する贈与契約書と登記申請書のサンプル

パック料金ご利用の条件

- インターネット上の相談申込みフォームよりお申し込み頂くこと

- 親から子、もしくは夫から妻への贈与であること

- ご相談時に当事務所までお越しいただき、ご依頼の際は司法書士と直接面談の上、所定の委任状にご署名・ご捺印頂けること

※本サービスは、業務の効率化を図ることにより、当事務所の通常料金に比べてリーズナブルな料金設定を実現しております。そのため上記条件にご理解・ご納得いただける方に限ったサービスとさせて頂いております。何卒、ご了承ください。

このような方におすすめ!

- 元気なうちに所有している不動産を子どもの名義にしておきたい

- 法務局に相談に行ったが、とても自分ではやり切れる自信がない

- 不動産の手続きは重要なことなので、専門家にお任せしたい

- 生前贈与と相続時のどちらに名義を変更した方が良いのか分からない

- どれぐらい費用が掛かるか分からないので、どこにも頼みづらい

- 生前贈与に関する税理士への相談先も探している

実際に以下のような方からご依頼頂いております

①夫亡き後の妻の住まいを心配されているケース

家族があまり仲がよくないので、少なくとも自宅に関しては、自身が亡き後住む場所に困らないよう、一緒に生活している妻へ生前に名義を変更しておきたい

②将来の相続税のことを考え、妻へ不動産を生前贈与するケース

自身が他界した後の、家族への相続税の負担を少しでも減らすために、生前に自身の名義の不動産(自宅)を妻へ贈与(処分)しておこうと思っています

不動産の生前贈与のメリット・デメリット

メリット1財産を引継いでもらいたい人に確実に名義を変更できる

もし、自身が他界して相続が発生した際に名義を変更しようとすると、遺言を作成していない限り、共同相続人間で遺産分けの話し合い(遺産分割協議)を行い、引継ぐ方を決定しなければいけません。そのため所有者の意思・希望どおりに財産を引き継いでもらうことは確実とは言えません。しかし生前贈与は贈与する方と贈与される方の二当事者の意思表示で行う手続であるため他のご家族の同意は不要で名義を変更することができます。

メリット2相続税を軽減することができる場合がある

不動産を生前贈与すると、贈与した分だけ贈与者の財産が減ることになるので、将来相続が発生した際の相続財産が減り相続税の少なくなることがあります。

※ただし原則、相続人への相続発生前3年以内の贈与は被相続人の財産へ持ち戻して計算することになります。また、相続税は減ったとしてもそれ以上に贈与税等の税金がかかってしまうこともあるため、贈与税の控除や減税などの制度をうまく利用することが必要となるのでご注意ください。

メリット3手続に必要な書類が少ない

贈与手続は贈与者と受贈者(不動産を譲り受ける方)の契約によって成立するので相続のように、相続関係を証するたくさんの戸籍も不要ですし、他の相続人に該当する方の印鑑や印鑑証明書も必要ありません。

そのため、相続の手続に比べると短い期間で名義変更を完了させることができます。

デメリット1相続に比べ、場合によっては贈与税や手続費用の負担が大きくなることがある

不動産を生前贈与すると、贈与する価額や利用できる軽減措置の特例の有無などによっては贈与税が加算されたり、不動産取得税といった県税も課税されることがあります。名義変更にかかる登録免許税も相続に比べ税率が高く多くかかってしまうことがあります。そのため、生前贈与を行う際にはしっかり税制面での費用負担も把握した上で実行することが必要でしょう。

| 名義変更の原因 | 名義変更にかかる登録免許税 | 課税される国税 | 県税 |

|---|---|---|---|

| 相続 | 固定資産評価額 × 0.4% | 相続税 | 課税されない |

| 贈与 | 固定資産評価額 × 2% | 贈与税 | 不動産取得税 |

生前贈与に課税される税金について

①贈与税

贈与税は、個人から財産をもらったときにかかる税金です。贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、相続時精算課税を選択して届出をしていない限り暦年課税制度が適用されます。

暦年課税制度では、一人の人が年間に贈与を受けた財産の合計額から基礎控除の110万円を差し引いた残りの額に対して税金がかかります。贈与税がかかる場合には財産をもらった人が財産をもらった年の翌年2月1日から3月15日の間に申告と納税を行う必要があります。

一般贈与財産と特例贈与財産の税率一覧表

【一般贈与財産用】(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

例えば、父親から20歳以上の子へ1000万円相当の不動産を生前贈与した場合には、1000万円―110万円=890万円

890万円×30%-90万円=177万円の贈与税が課税されます。

②不動産取得税

不動産取得税は土地や家屋といった不動産を取得した人に課税される県の税金です。通常は不動産の名義変更後半年程度のうちに、県税事務所から送付される納税通知書により、金融機関などで納めます。計算の対象となる不動産の価格は原則として市町村の固定資産税課税台帳に登録された価格となります。

不動産取得税の税率表

不動産の種類と税率

| 不動産の種類 | 税率 |

|---|---|

| 土地 | 3% |

| 住宅 | 3% |

| 住宅以外の家屋 | 4% |

なお、令和9年3月31日までの間に取得した宅地評価土地(宅地及び宅地比準土地)については、価格の2分の1に相当する額が「不動産の価格」となります。

③登録免許税

登録免許税とは不動産の名義変更の際に、申請書とあわせて法務局へ納める国税です。贈与を原因とする名義変更には固定資産税評価額に対して2%の登録免許税を納めることになります。

不動産を生前贈与する際の節税方法

①相続時精算課税制度を利用する【非課税枠2500万円】

相続時精算課税制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を利用することで最大2500万円の贈与まで贈与税が特別控除となり贈与税がかかりません。一方で贈与者が亡くなり、相続が発生した際にはこの生前贈与した価額は相続財産に足し戻して計算することになりますので、相続税の節税には必ずしもつながりませんが、もともと相続税の心配のない方が生前贈与する場合などには利用をご検討されると良いでしょう。

なお、本制度は暦年課税制度との選択制となり、一度選択すると撤回はできません。

利用するための条件

- 贈与者は贈与をした年の1月1日において60歳以上の父母又は祖父母、受贈者は贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人又は孫であること。

- 贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出すること

②贈与税の配偶者控除を利用する【非課税枠2000万円】

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦の間で、居住用不動産を贈与する場合には、最高2000万円まで贈与税が控除できるという特例です。

※「居住用不動産」とは、専ら居住の用に供する土地若しくは土地の上に存する権利又は家屋で国内にあるものをいいます。

利用するための条件

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、居住用不動産であること又は居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

- 贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出すること

お電話でのお申し込み

0120-296-415

「HPでパックサービスを見た」とお伝えください

よくあるご質問

- 相談時に必要なものは何ですか?

- 不動産に関する資料として、固定資産税の納税通知書と、可能であれば権利証もお持ちください。また、すでにご自身で取得された住民票・印鑑証明書等があれば、あわせてお持ちください。

もしお手元に何も書類がない場合でも、当事務所で代行取得できます(印鑑証明書を除く)のでご安心ください。

その場でご依頼となる場合には、所定の委任状にご署名・ご捺印いただきます。認印とご本人確認ができる運転免許証等もご持参ください。

- 事務所まで何回くらい行く必要がありますか?

- 原則として、初回面談時にご来所していただき、概要をお聞きします。その後、場合によっては提携税理士を交え、贈与税などの試算結果をお伝えし、贈与契約書など名義変更に必要な書類にご署名・ご捺印いただきますのでご来所いただくのは通常1~2回ということが多いです。

- 料金はいつ支払えば良いですか?

- 当事務所にお支払いいただく費用には、当事務所の報酬部分と、登録免許税・郵送費等の実費部分がございます。実費部分につきましては、当事務所での作業(書類の取寄せや作成など)が完了した時点で実費総額を算出し、登記手続き前にお支払いをお願いしております。

また、報酬部分につきましても、実費総額を算出した時点であわせてご請求書としてお支払いをお願いしております。ただし、お客様のご希望により、報酬部分に限っては登記手続き完了後のお支払いとしていただくことも可能です。

なお、全額後払いや分割払いには応じかねますので、ご了承ください。

- 不動産の名義変更に期限はありますか?

- 相続または遺贈によって不動産を取得したことを知った日から3年以内です。令和6年4月1日以前に相続したことを知った場合は、令和9年3月31日までが期限です。

- 県外の不動産も対応いただけますか?

- 当事務所はオンライン申請に対応しておりますので贈与する不動産は全国どこの不動産でも対応可能です。

ただし、ご相談者の方には当事務所にご来所いただき、ご依頼していただく必要がございます。

- 手続期間はどのぐらいですか?

- 事案内容にもよりますが、ご相談から名義変更の登記完了まで、約2週間程度です。通常より期間が長く掛かりそうな場合には、事前にご説明致します。

- 権利証が見当たらないんですが手続きできますか?

- 権利証を紛失してしまっている場合には法務局の事前通知制度または資格者代理人による本人確認情報制度といった方法を利用して登記手続きを行うことができますので、権利証がないからといって手続できないということはありません。

また、名義変更の登記が完了した際には、法務局より新しい所有者の方に対する権利証(現行制度では「登記識別情報通知書」といいます。)が発行されます。

取扱方法に注意点がございますが、ご相談時や納品時に詳しくご説明致します。

- 昔の権利証や資料は取っておくべきですか?

- 昔の資料として、分かるように区別して保管しておくべきです。

基本的には二度と使わない資料ばかりかとは思いますが、中には重要な書類が混じっていることもあります。

書類の整理をご希望の場合には、お持ちいただければ重要度を確認してご説明致します。

お申し込みから相談までの流れ

-

- 以下の「パックサービスのお申し込み」フォームより、相談の申込みをします

- 当事務所より、面談日程などの調整のためご連絡致します

- 司法書士が面談の上、詳しいご事情をお聞きし、パックサービスの内容・料金などを改めて丁寧に説明させて頂きます

- サービス内容に納得して頂きましたら、委任状にご署名・ご捺印頂きまして正式にご依頼ください

※正式なご依頼については、面談の上で決めて頂きますので、まずはお気軽にお申し込みください。

ご依頼頂いてから業務終了までの流れ

-

- 正式にご依頼いただきましたら、対象不動産の調査(現在の名義の確認など)を行い、必要に応じて提携税理士による税額の試算を行ない、ご説明させていただきます。また税額を軽減できる特例を利用した方が負担が少なくなるような場合にはあわせてご案内させていただきます。

- 贈与契約書、登記委任状を作成した後、ご署名・ご捺印いただき、印鑑証明書や権利証など必要な書類をお預かりいたします。

- 登記費用をお預かりしましたら当事務所にて所有権移転登記を管轄の法務局へ申請致します

- 登記が完了したら、新たに発行される登記識別情報通知(従前の権利証に代わるもの)、その他お預かりした書類をお渡しし、手続き終了となります

パックサービスのお申し込み

ホームページ限定!

お得なパックサービス

パートナーズでは、ホームページからの申込み限定でお得なパックサービスをご用意しております。

いずれのパックも通常の料金体系と比べて、複数の手続きをまとめてご依頼頂く分リーズナブルな価格に設定しております。

各パックサービスの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくは相談申込みフォームよりお問合せください。

※お電話でのお問い合わせの際には、「HPでパックサービスを見た」とお伝えください。