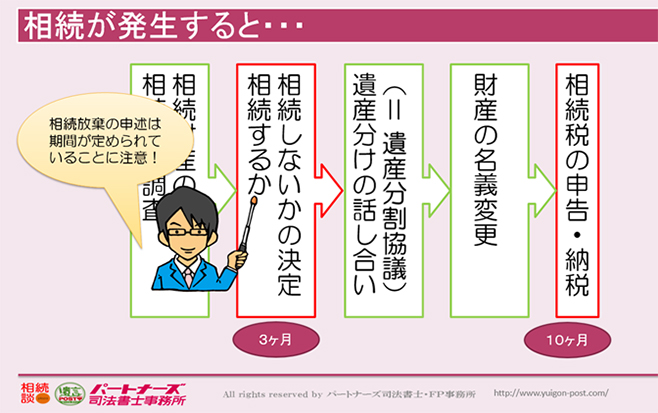

相続手続きの流れ②

~相続するか、相続しないかの決定~

相続財産の調査、相続人の調査がひととおり終わったら、次はそれぞれの相続人が「相続するか、相続しないかの決定」をしなければなりません。「相続する」場合には、特段手続きは不要ですが、「相続しない」場合には、家庭裁判所において相続放棄の申述をする必要があります。

ご相談者のお話をお聴きしていると、よく「放棄した」とか「相続放棄した」という言葉を使われる方がいらっしゃいます。非常に混同しやすい点なのですが、今回ご説明する「相続放棄の申述」とは異なる手続きを指していることが多いです。

「相続するか、相続しないかの決定」において、相続放棄の申述をしなかった相続人の方達は、全員で「遺産分けの話し合い」に進んでいくことになりますが、この話合いにおいて「自分は何も相続しない」と取り決め合意したことを「放棄」とか「相続放棄」と表現される方がいらっしゃるということです。

これは単に「特定の財産、もしくは包括的な財産を取得しない」と取り決めただけであり、相続人としての地位自体を否定したわけではありません。言い換えれば、「相続することを選択したが財産は取得しなかった」ということです。つまり、そこで取り決めなかった財産や負債に関しては、引き続き、相続権があるということになります。

なお、負債や義務などの消極財産については、遺産分けの話し合いにおいて、「自身が相続しない、負担しない」と取り決めたとしても、債権者には通用しないので注意が必要です。(※債権者を交えて合意しない限りは、債権者から請求があれば、相続人間での取り決めがあったとしても支払いを拒むことはできません。)

一方で、「相続しないことの決定」として家庭裁判所において相続放棄の申述をし、これが受理された場合には、相続開始当初から相続人ではなかったものとみなされます。つまり、遺産を取得する権利は一切なくなるし、負債や義務についても一切無関係ということになるのです。

相続人の方が「何も相続しない」という意思を持っている場合には、ケースによってどちらの「相続放棄」を選択するべきなのか、慎重に検討する必要があるでしょう。

※なお、本ホームページ上で「相続放棄」という単語を使用している場合には、特に注意書きがある場合を除き、家庭裁判所における相続放棄の申述を指します。

そして、もし家庭裁判所に相続放棄の申述をする場合には、「自己のために相続の開始があったことを知った時から3ヶ月以内にしなければならない」と民法に定められていることも覚えておきましょう。

相続が発生すると、葬儀や法要などで非常に慌ただしい期間が続きますが、万が一、この3ヶ月の期間を過ぎてしまうと、亡くなられた方に多額の負債があり、その返済義務を免れたい場合であっても、相続放棄が認められなくなってしまいます。

また、「相続すること」と「相続放棄をすること」は二者択一の関係にありますので、一度相続人として権利を行使した場合(例えば、相続人として不動産の名義を自分に変えた場合、亡くなられた方の預金を解約して既に費消している場合など)には「相続すること」を選択したとみなされますので、たとえ3ヶ月の期間内であったとしても相続放棄はできなくなってしまいます。

とはいえ、このような限られた期間内に、亡くなられた方の財産や負債の存在について調査を済ませ、「相続するか、相続しないかの決定」をすることは現実的には難しいケースが多いので、相続が発生してからドタバタすることのないよう、遺される家族のために、自身の財産や負債の状況について情報を明確に伝達する手段を考えておくと良いでしょう。

代表的な手段としては、近年流行しているエンディングノートや遺言などが挙げられます。特にエンディングノートは、記載内容に法的拘束力こそありませんが、本屋さんでも安価で購入できますし、各地で行われている相続セミナーなどで無料で配布しているケースもありますのでおススメです。

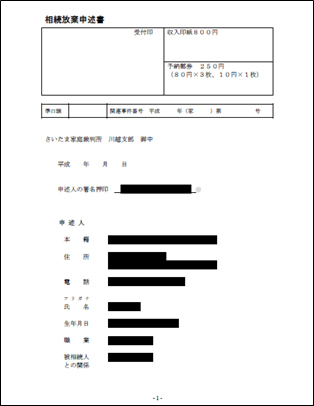

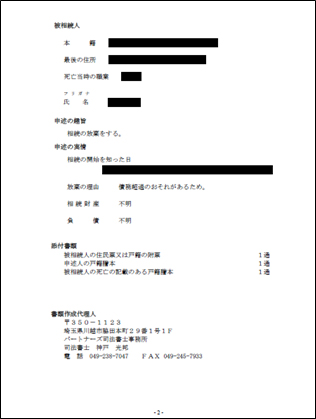

(パートナーズで作成している相続放棄の申述書のサンプル)