令和2年4月1日より配偶者居住権が施行されました!

社会の高齢化が進み平均寿命が延び、社会環境の変化への対応を図るために、令和元年7月、およそ40年ぶりに「相続法」が大きく改正されました。その改正の“目玉”とも言われるのが、「配偶者居住権」の新設です。その制度が、令和2年4月からスタートしました。

この権利は、夫を失った妻(もちろん逆でも構いません)が、夫が所有し(または夫婦で共有)、一緒に住んでいた家に、引き続き無償で居住できる権利で、夫の遺言や、相続人間の話し合い(遺産分割協議)等によって,取得することができます。

この権利は、夫を失った妻(もちろん逆でも構いません)が、夫が所有し(または夫婦で共有)、一緒に住んでいた家に、引き続き無償で居住できる権利で、夫の遺言や、相続人間の話し合い(遺産分割協議)等によって,取得することができます。

※配偶者居住権は、令和2年4月1日より前に発生した相続や、作成された遺言では設定することはできませんので,ご注意ください。

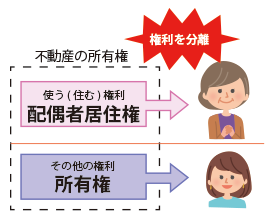

これまでの相続では、自宅不動産の所有権(所有して使用する権利)を誰が取得するのかを相続人の間で決める方法しかありませんでしたが、今回の法改正で、「自宅に住む権利(配偶者居住権)」と、「配偶者居住権の設定された負担付きの所有権」に分けたうえで、それぞれを別の相続人が相続することができるようになりました。配偶者居住権は、誰かに譲渡したり、所有者に無断で建物を貸したりすることはできませんが、建物の所有権を取得するよりも低い価額で住む権利を確保できるので、その分、預貯金等の遺産をより多く取得しやすくなるというメリットがあります。また、建物(負担付きの所有権)が売却されてしまったとしても、その旨の登記をしておけば、引き続き住み続けることができます。

配偶者居住権は、残された妻が亡くなる(あるいは任意に設定した期間)まで有効であり、その後は消滅して、負担付きの所有権を持っていた他の相続人(息子等)が、負担のない完全な所有権を取得します。そのため、妻が亡くなった際に建物の所有権をめぐる二次紛争を防止することができ、残された相続人間の感情的な対立を和らげる効果も期待できる権利であると考えられます。遺言の作成や遺産分割協議で、配偶者居住権制度の利用をご検討されている方は、ぜひ一度ご相談ください。

※配偶者居住権設定の登記申請時に法務局に納める登録免許税は、建物の固定資産税評価額の2/1000とされています(例えば、建物の固定資産税評価額が1000万円の場合、登録免許税の金額は2万円となります)。さらに、この配偶者居住権設定の登記の前提として、相続等を原因として、 所有権を移転する旨の登記が必要になります。