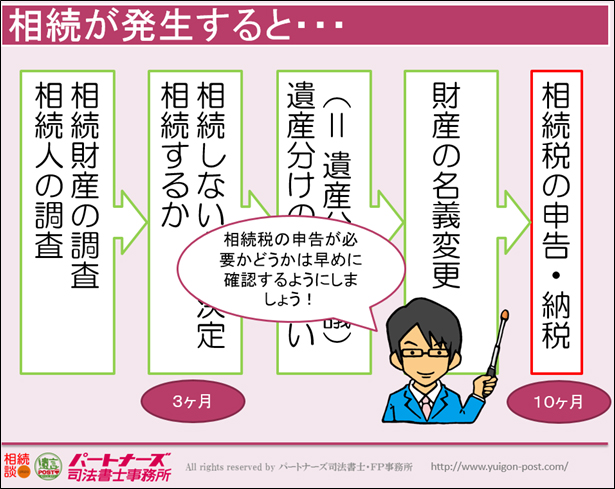

相続手続きの流れ⑤

~相続税の申告・納税~

遺産分割協議書を作成した後、財産の名義変更のほかにもう一つ重要な手続きが残っています。それが相続税の申告・納税です。

人が死亡すると、その人が所有していた財産は遺言がない限り法定相続人が相続しますが、この相続という財産の移転にともなって課税される税金のことを相続税といいます。相続によるほかに遺贈や死因贈与といった原因による財産の移転も、贈与税ではなく相続税が課税されることになりますので注意が必要です。

では、相続により財産を取得した人全員に対して、相続税は課税されるのでしょうか。答えは「NO」です。相続税を納める義務がある人は、相続、遺贈、死因贈与によって財産を取得した人ですが、相続税には「基礎控除」という制度がありますので、相続する遺産の総額が、この基礎控除と呼ばれる一定額を超える場合にのみ申告して、納税することとなっています。

そして、その一定額は、3,000万円+600万円×法定相続人の数で算出することになります。

例えば、相続人が4人いて、相続財産が1億円だったとすると、基礎控除額は上の計算式により5,400万円となりますので、遺産総額から基礎控除額を差し引いた4,600万円に対して相続税がかかることになります。

そのため、相続が発生した際にはなるべく早めに相続税の申告や納税が必要かどうかを判断するようにしましょう。

なぜなら、この相続税の申告には法律で定められた期限が存在するからです。

相続が発生してから10か月以内に、相続税が課税される方は申告書を税務署に提出し、税金を納める必要があります。これを過ぎてしまうと延滞税などが余計にかかってくることになります。

10か月というと、長いように感じる方もいるかもしれませんが、必要書類を集めたり遺産分けの話し合いをするのは意外と時間のかかるものです。相続人の数が多ければ多いほどなお更時間はかかるでしょう。

相続税の詳細については本ウェブサイト上でも詳しく説明しておりますので心配な方は是非ご覧ください。